重组生长激素作为一种重要的生物技术产品,广泛应用于儿童生长激素缺乏症、成人生长激素不足等治疗领域,在全球及中国市场均呈现出快速增长的趋势。2020年,重组生长激素行业在全球范围内由诺和诺德主导,而中国市场则展现出独特的竞争格局和生物技术开发潜力。本文将从全球市场格局、中国市场现状、技术开发进展以及未来趋势等方面进行综合分析。

从全球市场格局来看,诺和诺德作为领导者,凭借其先进的生产技术和广泛的市场网络,占据了全球重组生长激素市场的较大份额。2020年,诺和诺德的重组生长激素产品在全球销售额中占比显著,其优势主要体现在产品质量、临床数据支持以及全球化营销策略上。辉瑞、礼来等国际制药巨头也在该领域有所布局,但整体市场仍由诺和诺德主导。全球重组生长激素市场规模在2020年估计超过50亿美元,年复合增长率维持在7%左右,主要受老龄化人口增加、儿童生长障碍诊断率提升以及新兴市场需求增长的驱动。

在中国市场方面,2020年重组生长激素行业呈现出快速增长的态势。随着居民健康意识的提高和医疗保健支出的增加,中国重组生长激素市场规模持续扩大,估计达到约30亿元人民币。国内企业如长春高新、华润三九等在技术和市场方面取得显著进展,部分产品已实现进口替代,但整体市场仍面临外资企业如诺和诺德的竞争压力。中国政府通过政策支持,如医保覆盖和生物技术产业扶持,促进了国内企业的研发和商业化进程。值得注意的是,中国市场的增长主要得益于儿科内分泌疾病的诊断率提升和患者对治疗依从性的改善。

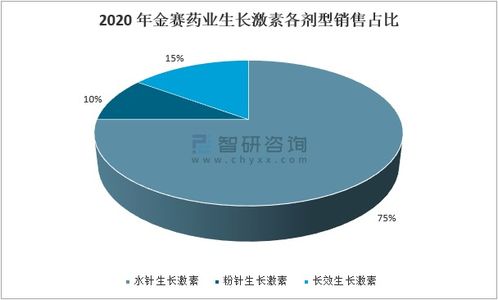

在生物技术开发方面,重组生长激素行业正经历技术创新浪潮。2020年,基因工程和细胞培养技术的进步,使得重组生长激素的生产效率和纯度得到显著提升。例如,采用哺乳动物细胞表达系统或酵母表达系统,不仅降低了生产成本,还提高了产品的安全性和有效性。长效剂型的研发成为热点,如每周一次注射的产品,改善了患者的用药便利性。中国企业在这方面积极投入,通过与国际合作或自主创新,推动产品升级和市场拓展。生物类似药的开发也在加速,为市场竞争带来新的变数。

重组生长激素行业将面临机遇与挑战。在全球范围内,诺和诺德可能继续维持其主导地位,但新兴市场如中国和印度的崛起,将为行业注入新动力。中国市场的潜力巨大,预计到2025年,市场规模有望翻倍,主要受生物技术开发、政策红利和患者需求增长的推动。行业也需应对专利到期、价格压力以及监管趋严等挑战。重组生长激素行业在生物技术创新的驱动下,将迎来更加多元化和竞争化的市场环境,为全球患者提供更优质的治疗选择。